معاملات الگوریتمی با یادگیری عمیق

تیم تحریریه

تیم تحریریه- ۱۹ اسفند ۱۳۹۹

هنگامی که صحبت از به کارگیری فناوری یادگیری ماشین در بازارهای مالی میشود، یکی از مباحث واقعاً وسوسهبرانگیز معاملات الگوریتمی و قرار دادن سیگنالهای فنی در شبکه های عصبی پیچشی (CNNs) یا در شبکه های عصبی بازگشتی (RNNs) است. نیازی به گفتن نیست که اکثر این پروژهها با شکست روبرو میشوند، به این دلیل که این شبکهها برای کاربردهای کاملاً متفاوتی ساخته شدهاند و اقتصاد زیربنایی دادههای مالی را منعکس نمیکند.

در این مقاله ما به بررسی مدل شبکه چند منظوره تنسور خواهیم پرداخت و بررسی خواهیم کرد که چگونه این مدل میتواند برای معاملات الگوریتمی بهتر در تئوریهای اقتصادی ترکیب شود. در این مقاله به طور خاص، در مورد چگونگی ترکیب ضریب Carry بازار فارکس (که از مهمترین ضریبهای فارکس است) در معماری یک عامل یادگیری تقویتی برای معاملات الگوریتمی بحث خواهیم کرد.

پیشینه فنی

برای گنجاندن اصول اقتصادی در مدل یادگیری عمیقمان، باید از ابزارهای توسعه یافته در زمینه شبکههای عصبی گراف، شبکههای تنسور و یادگیری تقویتی استفاده کنیم. ما در این مقاله به صورت کاملاً مفهومی درباره این موضوعات بحث خواهیم کرد.

شبکههای عصبی گراف

شبکههای عصبی گراف مدلهای یادگیری عمیقی هستند که توسعه داده شدهاند تا دادههایی را که در یک دامنه نامنظم به عنوان گراف توصیف میشوند مدیریت کنند. این شبکهها برخلاف شبکههای عصبی پیچشی، چیزی را در مورد هندسه دادهها مفروض نمیگیرند و میتوانند مفهوم پیچش را به هر دامنه دادهای تعمیم دهند.

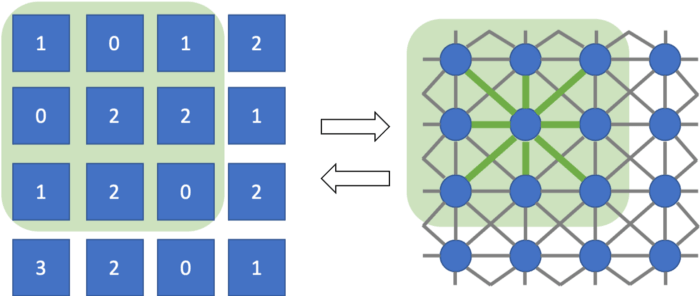

تصویر زیر برای ما روشن میکند که چگونه یک پیچش دو بعدی کلاسیک روی تصاویر (سمت چپ) میتواند به عنوان یک نمونه خاص از پیچش روی یک نمودار از پیکسلهای متصل به هم درون یک شبکه منظم (راست) تصور شود.

تجزیه تنسورها

تنسورها میتوانند بردارها و ماتریسها را به آرایههای چند بعدی تعمیم دهند. به عنوان مثال، ماتریسها، مرتبه ۲، بردارها، مرتبه ۱ و عد و مقیاسها، مرتبه صفر هستند. آنها به طور طبیعی انواع مختلفی از دادهها را توصیف میکنند، از جمله تصاویر و همچنین دادههای مالی.

تنسورها را همانند ماتریسها، میتوان از طریق تجزیه تنسور به شکل کمرتبه تجزیه کرد. تجزیه تنسور به ما امکان میدهد دادههایی با ابعاد بزرگ را به روش لگاریتمی فشرده کنیم، که به ما امکان میدهد تا به طور موثری مشکلات ابعادی بودن را دور بزنیم.

یادگیری تقویتی عمیق Q

یادگیری تقویتی عمیق Q، یک عامل شبکه عصبی را برای تعامل با یک محیط مشخص آموزش میدهد تا پاداش تجمعی را به حداکثر برساند. این چارچوب یادگیری به ویژه برای تجارت الگوریتمی مناسب است، زیرا پاداش، به طور مستقیم به سود حاصل از خرید و فروشهای عامل تبدیل میشود.

[irp posts=”19199″]

چرا یادگیری عمیق در حوزه مالی اغلب با شکست مواجه میشود؟

دادههای مالی اغلب از مفروضات مدل های یادگیری عمیق تخطی میکنند. قبل از اینکه بتوانیم مدل یادگیری عمیق مالی خود را توسعه دهیم، باید بدانیم که چرا CNNها و RNNهای سنتی معمولاً در مورد دادههای مالی کار نمیکنند. دلیل آن ساده است: آنها برای این کار ساخته نشدهاند.

مساله این است که هر کدام از مدلهای یادگیری عمیق داری فرضیات خاص خود در مورد دادههایی که با آنها سروکار دارند هستند، که ممکن است این مفروضات در بازارهای مالی به کار نیایند، زیرا دادههای حوزه مالی نیز ویژگیهای منحصر به فرد خود را دارند. به عنوان مثال، CNNها برای کارهای مربوط به فناوری بینایی ماشین توسعه داده شداند. آنها فرضیاتی که در مورد دادههای اساسی خود دارند برای دادههای تصویری صادق هستند و در مورد دادههای مالی کمتر صدق میکنند. از طرف دیگر، RNNها برای مدلسازی دادههای متوالی توسعه داده شدهاند. این شبکه فرض میکند که وضعیتهای گذشته میتوانند از طریق روندهای فصلی و قابل پیشبینی بر آینده تاثیر بگذارند. اگرچه این تا حدی در مورد دادههای مالی صدق میکند اما اغلب کافی نیستند.

همانطور که گفته شد، با فرمولبندی دقیق مسئله و پیش پردازش دادهها، میتوانیم بسیاری از این مشکلات را دور بزنیم و از CNNها و RNNها در حوزه مالی با موفقیت استفاده کنیم. بنابراین، لازم است که مفروضات اساسی مدل جدیدمان را به دقت بررسی کنیم و مطمئن شوید که آنها اقتصاد اساسی دادههای مالی را منعکس میکنند.

پیشینه مالی فارکس

فاکتور Carry عامل اصلی بازده فارکس است و به نرخ بهره مربوط میشود. بیایید اکنون ویژگیها و محرکهای دادههای فارکس را تجزیه و تحلیل کنیم تا بتوانیم مدل خود را طوری طراحی کنیم که اصول اساسی اقتصادی را منعکس کند.

بازار فارکس به کاربران خود این امکان را میدهد تا جفت ارزها را با نرخ لحظهای معامله کنند. در این بازار ارزش یک ارز نسبت به ارز دیگر در یک لحظه اندازهگیری میشود.

از آنجایی که دادههای فارکس ماهیتی چند بعدی دارند، حاوی اطلاعات قیمتگذاری متعددی هستند که در طول زمان و در چندین دارایی مرتبط فهرست شدهاند. این مساله منجر به ایجاد تنسورهایی با ابعاد بزرگ میشود که محاسبه آنها مشکلات مربوط به محاسبات ابعادی را در پی دارد.

این مساله از لحاظ بیش برازش دارای پیامدهای شدیدی است، که به ویژه برای روشهای یادگیری عمیق مشکل ساز است.

علاوه بر این، دادههای بازار فارکس به این معروف هستتند که به دلیل وجود نیروهای آربیتراژ در بازار، دارای نسبت سیگنال به نویز پایینی هستند. ابن باعث میشود مدل آموزشی ما نسبت به بیش برازش بسیار مستعد شود، مخصوصا برای مدلهای یادگیری عمیق.

سرانجام، عوامل مختلف بازار (به عنوان مثال ضریب Carry، ضریب Value، ضریب momentum و غیره) با توجه به افق زمانی میتوانند در درجات مختلف بر قیمتگذاری تأثیر بگذارند. این باعث به وجود آمدن یک مساله چندتفکیکی میشود که بسیاری از الگوریتمهای یادگیری ماشین نمیتوانند از عهده آن برآیند.

محرکهای ضریب Carry

فاکتورهای زیادی وجود دارد که میتواند نرخ لحظهای یک جفت ارز را تحت تأثیر قرار دهد، اما بدون شک مهمترین عامل ضریب Carry است.

در این روش معاملهگران تمایل دارند ارزی را که نرخ بهره پایینی دارد عرضه کنند یا به فروش برسانند و ارزی را که نرخ بهره بیشتری در بازار فارکس دارد را تقاضا یا خرید کنند. درواقع این ضریب تفاوت نرخ بهره بین کشورهای مربوطه را مدنظر قرار میدهد.

به عنوان مثال فرض کنید نرخ لحظهای جفت ارز دلار و یورو ۱ است. یعنی شما میتوانید در ازای ۱ دلار ۱ یورو بگیرید. اما نرخ بهره در ایالات متحده ۲٪ و در اتحادیه اروپا ۳٪ است. در اینجا کاری که افراد انجام میدهند این است که اگر نرخ لحظهای تا پایان سال ثابت بماند، میتوانند دلار را به یورو تبدیل کنند و به دلیل تفاوت نرخ بهره، تقریبا ۱٪ بدون ریسک بیاورند. اما در حقیقت، انتظار اینکه که نرخ لحظهای کاملاً ثابت بماند ساده لوحانه خواهد بود.

[irp posts=”7552″]توجه داشته باشید که به دلیل جفت بودن ماهیت دادههای فارکس، میتوانیم برای هر یک از جفت ارزها مقدار Carry تعریف کنیم. این به ما اجازه میدهد نمودار Carry را همانطور که در تصویر زیر نشان داده شده است، تعریف کنید، که اجازه میدهد رابطه زوجی بین ارزهای مختلف را به روشی معنادار از نظر اقتصادی رمزگذاری کند.

شبکههای چندگرهای تنسور برای معاملات فارکس

بدون اینکه خیلی به جزئیات ریاضی وارد شویم، مدل شبکه چند منظوره تنسور (MGTN) که در این مقاله بحث شد، هم از قدرت تجزیه تنسور برای مدلسازی دادههای چند بعدی بهره میبرد و هم از توانایی نمودارها برای مدلسازی دادهها بر روی دامنههای نامنظم. این به MGTN اجازه میدهد تا برخی از چالش دادههای فارکس را برطرف کند، از جمله:

به طور طبیعی ماهیت چند حالته دادههای فارکس منجر به ارائه تنسور میشود که به راحتی توسط ساختار تنسور MGTN قابل کنترل است.

این مدل میتواند ویژگی فشردهسازی کم رتبه تجزیه تنسور را قویتر از قبل کند، که ذاتاً درگیر پیچیدگیها ابعادی نمیشود، در نتیجه میتواند ی چارچوب منظم را برای مقابله با ماهیت سیگنال به نویز پایین دادههای فارکس فراهم کند.

ضریبهای طولانی مدت بازار مانند Carry را میتوان در فیلترهای گرافیکی محصور کرد که به طور طبیعی برای فرمولبندی جفتی دادههای فارکس جذاب هستند. این مساله امکان پردازش دادههای قیمتگذاری با فرکانس بالا را از طریق یک توپولوژی نمودار معنادار با فرکانس پایین فراهم میآورد.

با به کارگیری مدل MGTN به عنوان اساس یک عامل یادگیری تقویتی عمیق Q، ما میتوانیم آن را آموزش دهیم و با دیگر عاملهای یادگیری عمیق از لحاظ کارایی در معاملات الگوریتمی فارکس مقایسه کنیم.

تصویر زیر نتایج مربوط به معاملات الگوریتمی خارج از نمونه را نشان میدهد، جایی که مدل MGTN به طور قابل توجهی از سایر عاملهای یادگیری عمیق عملگرد بهتری نشان داد.

در ایران نیز بستر استفاده از ابزارهای نوین برای سرمایهگذاری هوشمند در بازارهای مالی فراهم شده است. آیکوانت یک سامانه معاملات الگوریتمی برخط برای فعالان بازارهای مالی است که از طریق آن میتوان استراتژیهای معاملاتی را طراحی، تست و اجرا کرد.

انواع کاربردهای هوش مصنوعی در صنایع مختلف را در هوشیو بخوانید