گزارشی تحلیلی بر نقش هوش مصنوعی در بانکداری الکترونیک

الگوریتم در نوبت باجه بانک

سید محمدجواد فیاض

سید محمدجواد فیاض- ۲۲ تیر ۱۴۰۴

تقریباً ۲ دهه پیش بود که مفاهیمی جدید مانند بانکداری الکترونیک و دیجیتال در ادبیات مالی و بانکداری ایران پدید آمد و رفتهرفته نیز همهگیر شد. از سامانههای پرداخت آنلاین و انتقال وجه گرفته تا اخیراً افتتاح حساب بانکی، فرهنگ بانکداری الکترونیک بهخوبی چه برای کاربران و چه برای کارمندان بانکها به امری روزمره و رایج تبدیل شده است.

اما دیگر دوران تصمیمگیریهای صرفاً مبتنی بر قواعد ایستا یا تحلیلهای سنتی به پایان رسیده است. با افزایش پیچیدگی تراکنشهای مالی، گسترش خدمات بانکداری دیجیتال، و ظهور تهدیدات سایبری پیچیده، بانکها ناچارند از فناوریهای پیشرفته برای مقابله با چالشها و بهرهگیری از فرصتها استفاده کنند. امروزه، مدلهای یادگیری ماشین مبتنی بر هوش مصنوعی با بهرهگیری از دادههای تاریخی و لحظهای، توانایی شناسایی الگوهای پنهان، رفتارهای غیرعادی و حتی پیشبینی فعالیتهای مشکوک را دارند؛ موضوعی که نهتنها امنیت نظام مالی را ارتقا میدهد، بلکه تجربه کاربری را نیز متحول میسازد.

بانکهای همراه

شعب فیزیکی بانکها همواره محلی برای تعامل چهرهبهچهره و دریافت مشاوره بودهاند. هرچند هنوز هم اصلیترین راه انجام تعاملات بانکی مراجعه حضوری به شعب بانکهاست اما در سالهای اخیر شیوه جدیدی از بانکداری بهخصوص در نسل جدید محبوب و رایج شده است. بانکداری بدون شعبه (Branchless Banking) و اپلیکیشنهای بانکی آن موسوم به «نئوبانک» (Neobank)، مدلی از ارائه خدمات مالی است که در آن مشتریان بدون نیاز به مراجعه فیزیکی به شعب بانکی، از طریق کانالهای دیجیتال مانند اپلیکیشنهای موبایل، وبسایتها و کیوسکهای هوشمند به خدمات کامل بانکی دسترسی دارند. این مدل بر پایه کاهش هزینههای عملیاتی و افزایش دسترسیپذیری بنا شده است. هوش مصنوعی و الگوریتمهای یادگیری ماشین نیز از طریق «اتوماسیون هوشمند فرایندها» (Intelligent Process Automation – IPA) برای خودکارسازی فرایندهای پیچیده و تکراری بانکی، از افتتاح حساب گرفته تا پردازش درخواستهای وامها در این مدل نوین بانکداری مورداستفاده قرار میگیرند که منجر به افزایش چشمگیر سرعت و دقت میشود.

اما برای درک دقیق نقش هوش مصنوعی در بانکداری، باید از تعاریف کلیشهای فراتر رفت. هوش مصنوعی را نباید دیگر صرفاً به چشم یک ساختار اتوماسیونی برای وظایف تکراری در نظر گرفت؛ بلکه اکنون به یک موتور شناختی برای یادگیری، استنتاج و پیشبینی الگوهای پنهان در کلاندادهها تبدیلشده است.

از داده برخاسته

روزانه، ساعتی و حتی لحظهای حجم عظیمی از تراکنشهای مالی، تعاملات کاربران و دادههای رفتاری در بسترهای آنلاین ثبت و ذخیره میشود. تا چندین سال پیش، بخشهای بزرگی از این دادهها بلااستفاده تلقی میشدند. تلنبار شدن دادههایی که روزبهروز هم شتاب تولید بیشتری به خود میگرفتند، مراکز داده را به «قبرستان داده» (Data Graveyard) تبدیل کرده بود. جایی که صرفاً فقط دادههای بهظاهر بیمصرف را انبار، نگهداری و هزینههای سرسامآوری را به بانکها تحمیل میکرد و هیچگونه سودآوریای نداشت.

اما رفتهرفته و با روی کار آمدن مفاهیم تحلیل داده؛ متخصصان بانکی دریافتند همین کلاندادههای مدفون و مرده اگر بهدرستی تحلیل شوند، میتوانند تصویری دقیق و پیشنگرانه از الگوهای رفتاری مشتریان و تهدیدهای امنیتی ارائه دهند. در این میان، فناوری دادهمحور هوش مصنوعی و زیرمجموعه آن یعنی الگوریتمهای یادگیری ماشین، نقشی محوری در توانمندسازی بانکها برای استخراج بینشهای عمیق، ارائه خدمات شخصیسازیشده و مقابله هوشمندانه با تهدیدات سایبری ایفا میکند. این فناوریها دیگر صرفاً ابزارهای جانبی نیستند، بلکه در حال بازتعریف کامل بانکداری دیجیتال هستند.

تشخیص تقلب

با گسترش خدمات مالی دیجیتال و افزایش سرعت و حجم تراکنشها، تهدیدهای امنیتی نیز پیچیدهتر و پیشرفتهتر شدهاند. کلاهبرداری مالی امروز دیگر محدود به سرقت از کارت بانکی یا فیشینگ ایمیلی ساده نیست، بلکه با استفاده از ترکیبی از مهندسی اجتماعی، جعل هویت دیجیتال (Synthetic ID Fraud)، استفاده از بدافزارهای هوشمند و حتی بهرهگیری از هوش مصنوعی برای دورزدن سامانههای امنیتی انجام میشود. در چنین محیطی، اتکا به سیستمهای سنتی کشف تقلب که بر مبنای قوانین ایستا و منطق شرطی عمل میکنند کافی نیست. اینجاست که یادگیری ماشین وارد عمل میشود. الگوریتمهای یادگیری ماشین بهجای پیروی از دستورالعملهای صریح، از طریق تحلیل حجم عظیمی از دادههای تاریخی و لحظه مانند تراکنشها و تعاملات کاربر، یاد میگیرند که الگوهای متداول و مهمتر از آن الگوهای غیرعادی (Anomaly) را شناسایی کنند.

برخلاف سامانههای مبتنی بر قواعد صریح، الگوریتمهای یادگیری ماشین میتوانند الگوهای رفتاری رایج و معمولی هر مشتری را بیاموزند. یعنی بهجای پیروی از قواعد ازپیشتعیینشده، به مدل اجازه داده میشود تا از دل میلیونها داده تراکنشی، الگوهای رفتاری عادی و سپس انحرافهای معنادار از آن را بیاموزد. این مدلها با تحلیل دادههای تراکنشهای مالی کاربر، تصویری جامع و منحصربهفرد از «رفتار طبیعی» هر مشتری ترسیم میکنند. هرگونه انحراف از این الگو، مانند انجام یک تراکنش غیرمعمول با مبلغ بالا در نیمهشب در یک موقعیت مکانی متفاوت، میتواند بهسرعت بهعنوان رفتاری مشکوک علامتگذاری شود. در چنین مواردی، سیستمهای هوشمند بلافاصله اقدام به مسدودکردن تراکنش یا ارسال هشدار به مشتری یا اپراتور انسانی میکنند. این توانایی در تشخیص ناهنجاری (Anomaly Detection) بهویژه در مواجهه با حملات فیشینگ، هک حساب، پولشویی یا سرقت هویت بسیار مؤثر است.

این قابلیت که در ادبیات فنی با عنوان تشخیص تقلب بلادرنگ (Real-time Fraud Detection) شناخته میشود، نقطه تمایز اصلی سیستمهای مدرن مبتنی بر هوش مصنوعی با نسلهای پیشین است. این مدلها دائماً در حال یادگیری و بهروزرسانی هستند و با دریافت بازخورد از صحت یا نادرستی تصمیمات گذشته، عملکرد خود را ارتقا میبخشند. به بیان دیگر، هر بار که یک حمله موفق یا ناموفق شناسایی میشود، مدل با دادههای جدید تغذیه شده و پیشرفتهتر میشود.

یکی از تواناییهای مهم یادگیری ماشین در این زمینه، امکان شناسایی تقلبهایی است که بهصورت تدریجی و خزنده طراحی شدهاند. بهعنوانمثال، کلاهبرداران حرفهای ممکن است برای مدت طولانی رفتار مالی یک کاربر واقعی را تقلید کنند تا اعتماد سیستم را جلب کرده و سپس در لحظهای خاص، حمله اصلی خود را اجرا کنند. الگوریتمهای هوش مصنوعی با استفاده از روشهایی مانند مدلسازی توالی زمانی (Temporal Modeling)، میتوانند نهتنها رویدادهای منفرد، بلکه دگرگونیهای تدریجی و ظریف در الگوهای رفتار را نیز ردیابی کرده و در مواقع لازم هشدار دهند.

فرایند تشخیص تقلب در گام بعدی خود، بهجای جستجوی یک نشانه خطر مشخص و ازپیشتعیینشده، مثلاً یک تراکنش بالای چند ۱۰ میلیاردی؛ به کمک مدلهای پیچیدهتر مانند شبکههای عصبی میتواند دهها و حتی صدها متغیر را بهصورت همزمان تحلیل کند. توانایی بالای این مدلها در شناسایی روابط غیربدیهی و چندبعدی میان متغیرها فراوان و بهظاهر غیرمرتبط که برای متخصصان انسانی تقریباً غیرقابلمشاهده و تشخیص هستند، از نقاط قوت چنین مدلهایی است. برای مثال، ترکیبی از زمان تراکنش، موقعیت جغرافیایی تعداد تلاشهای ورود ناموفق، تغییر آدرس IP، کاهش یا افزایش ناگهانی موجودی و تغییر مدل دستگاه ارتباطی میتواند نشانهای از فعالیت مشکوک باشد؛ حتی اگر هیچکدام از این عوامل بهتنهایی برای صدور هشدار خطر کافی نباشند. قدرت درک الگوهای چندعاملی یکی از برجستهترین دستاوردهای بهکارگیری هوش مصنوعی در مقابله با شیوههای نوین کلاهبرداری مالی است.

البته، همانند هر فناوری نوین دیگر، بهکارگیری یادگیری ماشین در حوزه تشخیص تقلب با چالشهایی نیز همراه است. یکی از مهمترین آنها، مسئله دادههای نامتوازن (Imbalanced Data) است؛ چراکه در حجم انبوه تراکنشها، اغلب تنها بخش کوچکی واقعاً شامل تقلب است و این عدم توازن میتواند مدل را به سوگیری وادار کند. از طرفی مدلهای شبکههای عصبی، عملاً یک «جعبه سیاه» هستند و تصمیمات آنها برای اپراتورها یا حتی مشتریان قابلتوضیح نیست. این مسئله در حوزه مقررات مالی و مسئولیتپذیری الگوریتمی اهمیت فراوانی دارد و ضرورت توسعه مدلهای توضیحپذیر (Explainable AI) را برجسته میسازد.

اثربخشی واقعی سامانههای کشف تقلب مبتنی بر هوش مصنوعی زمانی به حداکثر میرسد که با سایر مؤلفههای امنیتی از جمله احراز هویت چندعاملی، رمزنگاری تراکنشها، پایش رفتاری مستمر و آموزش کاربران همراه شود. ترکیب تحلیل رفتاری، الگوریتمهای یادگیری ماشین و فرایندهای امنیتی چندلایه، افق جدیدی را برای مقابله مؤثر با تقلب مالی و حفاظت از داراییهای دیجیتال گشوده است. در دنیایی که کلاهبرداران نیز از فناوریهای پیشرفته بهره میگیرند، تنها راه مقابله، پیشیگرفتن فناورانه و هوشمندانه از آنهاست و در این مسیر، هوش مصنوعی نهتنها یک ابزار، بلکه یک متحد راهبردی است.

تحلیل رفتاری مشتری

در عصر بانکداری دیجیتال، شناخت عمیقتر رفتار مشتریان دیگر یک مزیت رقابتی نیست، بلکه ضرورتی راهبردی برای بقا و رشد است. بانکها با چالشهای فزایندهای مانند افزایش توقعات مشتریان، تنوع کانالهای ارتباطی و تهدیدهای امنیتی مواجهاند. در این میان، تحلیل رفتاری مشتری بهعنوان ابزاری نوظهور و مبتنی بر داده، نقشی کلیدی در پاسخگویی به این چالشها ایفا میکند. این تحلیل که به کمک فناوریهای پیشرفتهای مانند یادگیری ماشین، هوش مصنوعی و پردازش دادههای بزرگ صورت میگیرد، به بانکها اجازه میدهد تا الگوهای پنهان در رفتار مالی، تراکنشها، تعاملات دیجیتال و سبک زندگی مشتریان را شناسایی کرده و بر پایه آن تصمیمات هوشمندانه و شخصیسازیشده اتخاذ کنند.

تحلیل رفتاری مبتنی بر هوش مصنوعی، فراتر از بررسی شاخصهای سنتی مانند سن، درآمد یا محل سکونت، تمرکز خود را بر روی دادههای لحظهای و پویا مانند زمانبندی و الگوی تراکنشها، مدت زمان استفاده از اپلیکیشنها، نرخ بازگشت به سامانههای دیجیتال یا الگوی تماس با پشتیبانی قرار میدهد. این دادهها به کمک الگوریتمهای پیچیده خوشهبندی، پیشبینی، تشخیص ناهنجاری و شبکههای عصبی پردازش میشوند و نتایجی دقیق و کاربردی را برای واحدهای مختلف بانک فراهم میکنند.

یکی از مهمترین مزایای تحلیل رفتاری، بهینهسازی تجربه مشتری و افزایش وفاداری است. بانکها میتوانند با شناسایی دقیق نیازها، ترجیحات و الگوهای رفتاری هر مشتری، خدمات خود را بهصورت شخصیسازیشده برای مشتریان ارائه دهند. بهعنوانمثال، درصورتیکه الگوریتمهای یادگیری ماشین نشان دهند مشتری در پایان هر ماه اقدام به پرداخت قبوض خاص یا خرید آنلاین از فروشگاه مشخصی میکند، بانک میتواند پیشنهاداتی متناسب مانند تخفیف در کارمزد پرداخت، اعطای اعتبار کوتاهمدت یا حتی تخصیص وام یا پاداشهای وفاداری ارائه دهد. همچنین اگر الگوریتمهای تحلیل رفتار، نشانههایی از کاهش تعامل مشتری با خدمات بانکی را شناسایی کنند، سیستمهای هوشمند میتوانند هشدارهایی برای واحد بازاریابی یا تجربه مشتری صادر کرده و با اقدامات پیشگیرانه، از ریزش مشتریان جلوگیری نمایند.

تحلیل رفتاری به بانکها کمک میکند تا با تعریف شاخصهای پویا بر اساس رفتارهای واقعی مشتریان، کارزارهای بازاریابی هدفمندتر و شخصیسازیشده طراحی کنند. بهجای استفاده از دستهبندیهای ایستا مانند رتبهبندی بر اساس گردش مالی، میتوان گروههایی از مشتریان با الگوی مشترک رفتاری، مانند کاربران فعال در حوزه رمزارز یا بورس، کاربران امور روزمره با حجم خرید کوچک و پرتکرار و کاربران با رفتار مالی پساندازکننده را شناسایی کرد. این نوع دستهبندی نهتنها به طراحی محصولات و خدمات مناسبتر و هماهنگ با تجربه مشتری منجر میشود، بلکه موجب افزایش نرخ تبدیل و بازدهی کارزارهای بازاریابی نیز میگردد.

پیادهسازی موفق نظام تحلیل رفتاری مبتنی بر هوش مصنوعی، نیازمند زیرساخت دادهای پیشرفته، رعایت اصول حاکمیت داده، شفافیت در الگوریتمها و تعهد جدی نسبت به حفظ حریم خصوصی کاربران است. ازآنجاکه این مدلها بر اساس دادههای حساس کاربر عمل میکنند، لازم است بانکها از چارچوبهای قانونی یا دستورالعملهای داخلی حفاظت از داده پیروی کنند. همچنین شفافسازی فرایند تصمیمگیری الگوریتمی و توضیحپذیری نتایج به مدیران، حسابرسان و حتی خود مشتریان، برای ایجاد اعتماد در استفاده از این فناوریها حیاتی است.

با گسترش دادههای چندمنبعی، توسعه APIهای باز بانکی، و افزایش توان محاسباتی مدلهای یادگیری عمیق، تحلیل رفتاری مشتریان به کمک هوش مصنوعی در مسیر بلوغی سریع قرار دارد. آیندهای را میتوان تصور کرد که در آن بانکها بهجای واکنش به نیازهای مشتری، با پیشبینی آنها و ارائه خدماتی شخصیسازیشده و پیشدستانه، به بخشی هوشمند از زندگی مالی کاربران تبدیل شوند. در چنین چشماندازی، تحلیل رفتاری نهتنها ابزار مدیریتی در بانکداری نوین، بلکه وسیلهای برای تحول تجربه مشتری و بازتعریف رابطه بانک و کاربر خواهد بود.

مدیریت ریسک و اعتبارسنجی

در نظام مالی مدرن، ارزیابی ریسک و اعتبارسنجی مشتریان، مبنایی اساسی برای تصمیمگیریهای کلیدی بانکها در اعطای تسهیلات، طراحی محصولات مالی، سرمایهگذاری و فرایندهای نظارتی به شمار میرود. تصمیمگیری دقیق در این زمینه نهتنها به سودآوری بانک کمک میکند، بلکه نقش مهمی در پایداری نظام مالی، کاهش زیانهای اعتباری و جلوگیری از بحرانهای بانکی ایفا میکند. اما روشهای سنتی مدیریت ریسک و اعتبارسنجی که عمدتاً بر اساس شاخصهای ایستا و فرمهای استاندارد مالی؛ مانند نسبت بدهی به درآمد، سابقه بازپرداخت و وضعیت استخدام طراحی شدهاند، دیگر پاسخگوی واقعیتهای پیچیده اقتصادی امروز نیستند. در چنین فضایی، هوش مصنوعی و الگوریتمهای یادگیری ماشین با رویکردی پویا و دادهمحور، در حال بازتعریف فرایندهای اعتبارسنجی و ارزیابی ریسک هستند.

الگوریتمهای پیشرفته یادگیری ماشین این امکان را فراهم میسازند که بانکها بهجای تکیه صرف بر دادههای سنتی و گزارشهای اعتباری قدیمی، از منابع دادهای متنوعتر و پویاتری استفاده کنند. این منابع میتوانند شامل رفتار تراکنشی، الگوهای مصرف و خریدوفروش، تغییرات در مانده حساب، تعاملات کاربر با اپلیکیشن بانکی، پرداختهای مکرر یا لغو شده، دادههای مکانی، الگوهای زمانی فعالیت، حتی دادههای غیربانکی مانند رفتارهای قابلردیابی مجاز در شبکههای اجتماعی باشند. مدلهای یادگیری ماشین با تحلیل این دادهها، میتوانند تصویری دقیقتر، بهروزتر و پویاتر از وضعیت مالی واقعی و توان بازپرداخت هر مشتری ترسیم میکنند.

در واقع، اعتبارسنجی الگوریتمی (Algorithmic Credit Scoring) نهتنها به بانکها کمک میکند تا بینش عمیقتری نسبت به مشتریان داشته باشند، بلکه امکان شناسایی ریسکهای پنهان را نیز فراهم میآورد. بسیاری از مشتریان به دلایل گوناگون از جمله نداشتن سابقه رسمی اعتباری، شغل آزاد، مهاجرت یا فعالیتهای اقتصادی غیررسمی، مانند سایر کاربران توانایی دسترسی به وامها، تسهیلات و اعتبارات رسمی را ندارند. اما مدلهای هوش مصنوعی میتوانند از رفتارهای واقعی و دادههای غیرسنتی آنها، الگوی اعتباری قابلاعتمادی استخراج کرده و از این طریق، دسترسی عادلانهتری به خدمات مالی برای کاربران را فراهم سازند. این تحول، نهتنها یک دستاورد فناورانه، بلکه حرکتی در راستای عدالت مالی و اقتصادی نیز محسوب میشود.

از سوی دیگر، الگوریتمهای مدیریت ریسک مبتنی بر هوش مصنوعی قادرند ریسکهای سیستمی و فردی را با دقت و سرعت بسیار بالاتری نسبت به روشهای سنتی شناسایی کنند. به طور خاص، این الگوریتمها میتوانند روندهای غیرعادی در پرتفوی وامها، خوشهبندی مشتریان پرریسک، یا ارتباطات پنهان میان نوسانات بازار و رفتارهای اعتباری را کشف کرده و هشدارهای بهموقع برای مدیران ارشد و تصمیمگیرندگان صادر کنند. این توانایی پیشبینی و مداخله زودهنگام، بهویژه در دورههای بیثباتی اقتصادی یا بحرانهای مالی، ارزش استراتژیک بالایی دارد.

درعینحال، مدلهای مبتنی بر یادگیری ماشین باتوجهبه توانایی آنها در پردازش حجم عظیم دادههای لحظهای، به بانکها اجازه میدهند تا فرایند اعتبارسنجی را بهصورت خودکار، مقیاسپذیر و با هزینه بسیار کمتر انجام دهند. این بدان معناست که ارزیابی ریسک نهتنها برای تسهیلات کلان، بلکه برای اعطای وامهای کوچک، اعتبار مصرفکننده، یا حتی سرویسهای مالی آنی نیز امکانپذیر و اقتصادی میشود. بانکها با استفاده از مدلهای پیشبینیکننده میتوانند در عرض چند ثانیه، به یک متقاضی وام در اپلیکیشن موبایل پاسخ دهند؛ پاسخی که بر پایه دهها یا صدها متغیر پویا و واقعی صادر شده است.

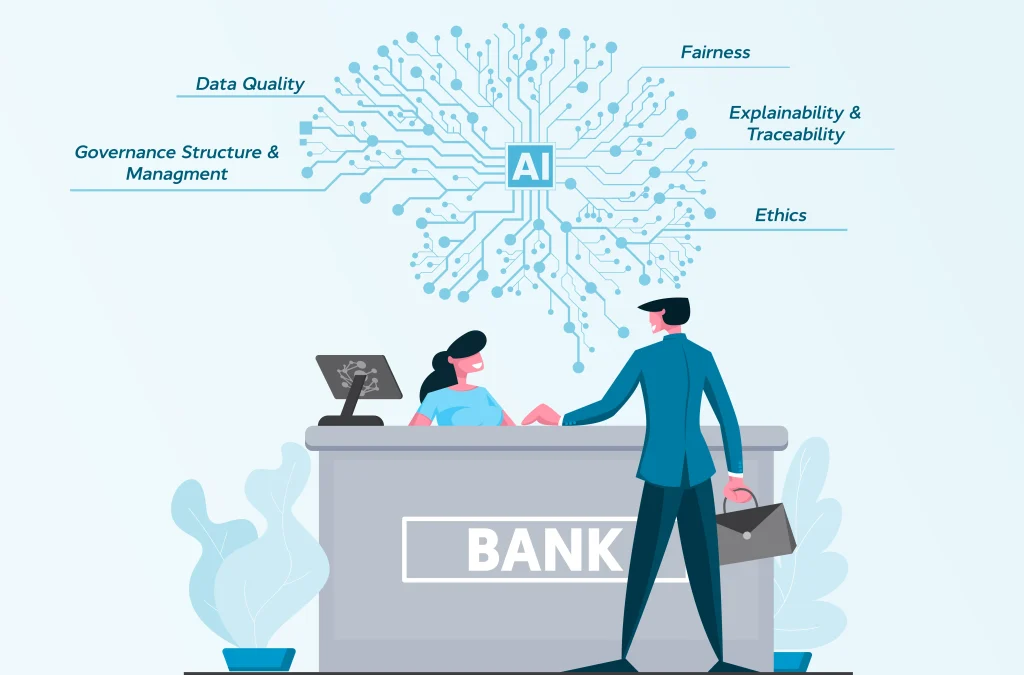

بااینحال، بهکارگیری هوش مصنوعی در مدیریت ریسک و اعتبارسنجی، بدون چالش نیست. یکی از چالشهای مهم، موضوع شفافیت و توضیحپذیری تصمیمات الگوریتمی است. بسیاری از مدلهای پیشرفته دارای ساختارهای پیچیدهای هستند که خروجی آنها برای کاربران، مدیران یا حتی خود توسعهدهندگان این مدلها قابلدرک و ردیابی نیست. این مسئله در حوزه مالی که تصمیمات ممکن است بر سرنوشت مالی افراد تأثیرگذار باشد، میتواند چالشبرانگیز و حتی مخاطرهآمیز باشد.

الگوریتمهای یادگیری ماشین با دادههای دنیای واقعی آموزش میبینند و اگر آن دادهها حاوی سوگیریهای سهوی یا حتی عمدی مانند تبعیض نژادی، جنسیتی، جغرافیایی یا طبقاتی در اعطای وام باشند، هوش مصنوعی نیز همان سوگیریها را یاد گرفته و حتی تقویت خواهد کرد. این پدیده که به آن سوگیری الگوریتمی میگویند، یکی از بزرگترین چالشهای اخلاقی و فنی هوش مصنوعی در تمامی حوزهها و کاربردها است. این امر نهتنها پیامدهای حقوقی و اخلاقی دارد، بلکه میتواند اعتماد عمومی به نظام مالی را نیز کاهش دهد. بنابراین، ارزیابی مداوم دادههای ورودی، نظارت بر عملکرد الگوریتمها، تعریف معیارهای عدالت و اعمال سازوکارهای اصلاح سوگیری از الزامات حیاتی اعتبارسنجی الگوریتمی به شمار میروند.

در کنار این مسائل، باید به نقش نهادهای نظارتی و قانونگذار نیز اشاره کرد. مدلهای هوش مصنوعی که در ارزیابی ریسک و اعتبارسنجی به کار میروند، باید تحت قوانین حفاظت از داده، شفافیت در تصمیمگیری، و رعایت حقوق مشتریان توسعه یابند. بانکها ناگزیرند بین مزایای فناورانه این مدلها و الزامات قانونی توازن برقرار کنند.

مدیریت داخلی و منابع انسانی

تحول دیجیتال در بانکداری تنها به خدمات مشتریمحور یا سامانههای تراکنشی محدود نمیشود، بلکه لایههای درونی و پنهانتری از نظام مالی از جمله بخشهای کلیدی مدیریت داخلی و منابع انسانی را نیز دربرگرفته است. بانکها بهعنوان نهادهایی بزرگ، چندلایه و پیچیده، همواره با چالشهای گستردهای در حوزه تصمیمگیریهای عملیاتی، تخصیص منابع، بهینهسازی فرایندها و مدیریت سرمایه انسانی مواجه بودهاند. در این میان، هوش مصنوعی با قابلیت تحلیل کلاندادهها، پیشبینی روندها، اتوماسیون هوشمند و پشتیبانی از تصمیمگیری، در حال بازآفرینی نقش مدیریت داخلی در ساختار بانکهاست. این تحول، ماهیت مدیریتی سنتی را که مبتنی بر شهود، تجربه فردی یا تحلیلهای محدود گذشته بود، به مدلی دادهمحور، تطبیقپذیر و پیشنگرانه بدل کرده است.

یکی از مهمترین عرصههای کاربرد هوش مصنوعی در مدیریت داخلی بانکها، بهینهسازی و اتوماسیون فرایندهای تکراری و زمانبر است. الگوریتمهای یادگیری ماشین و سیستمهای مبتنی بر هوش فرایندی (Process Intelligence) میتوانند هزاران فعالیت اجرایی و غالباً تکراری را رصد و تحلیل کرده و از میان آنها گلوگاهها، دوبارهکاریها یا منابع هدررفته را شناسایی کنند. بهعنوانمثال، بررسی چرخههای تأیید اسناد اعتباری، فرایندهای بررسی شکایات، انطباق با مقررات ضدپولشویی یا تخصیص امور پشتیبانی در مراکز تماس مشتریان، میتواند به الگوریتمهایی سپرده شود که هم دقت بالاتری دارند، هم زمان انجام کار را کاهش میدهند و هم قابلیت یادگیری و بهبود مستمر دارند.

هوش مصنوعی همچنین در طراحی و پیادهسازی سیستمهای پشتیبانی تصمیمگیری برای مدیران نیز نقش عمدهای ایفا میکند. در بسیاری از بانکها، دادههای عملکردی مربوط به واحدها، کارکنان، مشتریان، پروژهها و شاخصهای کلیدی عملکرد (KPI) بهصورت روزانه یا لحظهای ثبت میشود؛ اما این دادهها بدون تحلیل هوشمندانه، صرفاً بایگانیهایی منفعل باقی میمانند. سیستمهای تحلیلی مبتنی بر هوش مصنوعی میتوانند این دادهها را به مدلهای پیشبینی و بینشهای عملیاتی تبدیل کنند. پیشبینی بهرهوری واحدها، شناسایی ریسکهای بهرهوری در یک پروژه سرمایهگذاری یا توصیه درباره تخصیص بهینه منابع انسانی در زمان اوج کاری نمونههایی ازایندست هستند. چنین تحلیلهایی که مبتنی بر شواهد و دادههای تاریخی و لحظهای هستند، مدیران را قادر میسازند تا بهجای واکنش به بحران، تصمیمات پیشدستانه و راهبردی اتخاذ کنند.

در حوزه منابع انسانی، هوش مصنوعی ابزارهایی فراتر از صرفاً تحلیل عملکرد را فراهم میکند. یکی از کاربردهای برجسته، استفاده از این مدلها برای تحلیل تجربه کارمندان (Employee Experience) است. دادههایی که از تعامل کارمندان با مشتریان و سامانههای داخلی، پرسشنامههای منابع انسانی، الگوی حضوروغیاب، مشارکت در پروژهها یا حتی تعاملات ایمیلی و جلسات جمعآوری میشود، میتوانند با حفظ حریم خصوصی و رعایت اصول اخلاقی، به درک عمیقتری از رضایت شغلی، میزان درگیری شغلی (Engagement)، یا خطر ترک شغل (Attrition Risk) منجر شوند. بر همین اساس، اقدامات اصلاحی و حمایتی مانند بازطراحی فرایندهای کاری، بازآرایی تیمها و ارتقا شغلی هدفمند قابل طراحی و پیادهسازی است.

بااینحال، بهرهگیری از هوش مصنوعی، مستلزم رعایت دقیق اصول شفافیت، عدالت، حفاظت از دادهها و رعایت حریم خصوصی است. استفاده از دادههای رفتاری کارمندان برای تحلیل بهرهوری یا پیشبینی احتمال استعفا، اگر بدون شفافسازی، رضایت آگاهانه یا سیاستهای مشخص اخلاقی انجام شود، میتواند به تنشهای سازمانی، بیاعتمادی و نقض حقوق منجر شود. بنابراین میبایست چارچوبهای روشن حقوقی و اخلاقی طراحی و اجرا شوند تا الگوریتمها نه بهعنوان ابزاری برای نظارت و کنترل، بلکه بهعنوان دستیاران توانمندی هستند که با انجام امور تکراری، کمک میکنند تا مدیران و نیروی انسانی بهجای گرفتار بودن در فعالیتهای تکراری و بروکراتیک، بر خلاقیت، نوآوری و یادگیری مستمر متمرکز میشود.

ورود هوش مصنوعی به بانکها، تنها یک گام فناورانه نیست، بلکه نشانهای از یک تغییر پارادایم در شیوه اداره سازمانهای بزرگ مالی است. این فناوری با تحلیلهای پیشبینانه، اتوماسیون هوشمند و توانمندسازی منابع انسانی، امکان افزایش بهرهوری، چابکی و انطباقپذیری در برابر تحولات غیرقابلانتظار آینده را فراهم میسازد.

رگولاتوری

با نفوذ روزافزون هوش مصنوعی به لایههای مختلف صنعت بانکداری، از تعامل با مشتری گرفته تا تحلیل ریسک و تصمیمگیریهای مالی، موضوع تنظیمگری یا رگولاتوری، حاکمیت فناوری و اخلاق دیجیتال به یکی از چالشبرانگیزترین مباحث این حوزه تبدیل شده است. فناوریهایی که قادرند تصمیمات اعتباری بگیرند، تقلب را شناسایی کنند، الگوهای رفتاری مشتریان را تحلیل کنند یا حتی گاهی بهجای کاربر عمل نمایند، نمیتوانند در خلأ حقوقی و اخلاقی فعالیت کنند. ماهیت تصمیمگیرنده و خودمختار برخی مدلها، بهویژه در حوزه یادگیری ماشین و عاملهای هوش مصنوعی، نهتنها مزایای عملیاتی به همراه دارد، بلکه مسئولیتهایی چندلایه و پیچیده در حوزه شفافیت، مسئولیتپذیری و امنیت را نیز ایجاد میکند.

یکی از نخستین ملاحظات رگولاتوری درباره هوش مصنوعی در بانکداری، به مسئله شفافیت در تصمیمگیری بازمیگردد. زمانی که یک مدل یادگیری ماشین بهصورت خودکار درخواست اعتبار یک کاربر را رد میکند، سقف وام را کاهش میدهد یا تراکنشی را مشکوک تشخیص میدهد، کاربر حق دارد بداند این تصمیم چگونه و بر چه اساسی اخذ شده است. اما بسیاری از مدلهای یادگیری عمیق و شبکههای عصبی پیچیده، جعبه سیاه هستند و توضیح مستقیم نحوه عملکرد آنها برای کاربران و حتی توسعهدهندگان دشوار است. به همین دلیل، قانونگذاران مالی در سطح جهانی بر لزوم توضیحپذیری الگوریتمها تأکید دارند.

در کنار این مسائل، موضوع رضایت آگاهانه کاربران و حفاظت از دادهها نیز در صدر اولویتهای رگولاتوری قرار دارد. الگوریتمهای هوش مصنوعی برای عملکرد مؤثر خود نیازمند دسترسی به حجم بالایی از دادههای رفتاری، مالی، مکانی و شخصی کاربران هستند. اما رفع این نیاز نباید با نقض حریم خصوصی همراه شود. بانکها ملزم هستند پیش از استفاده از دادهها، رضایت صریح و مستند کاربران را دریافت کنند، دادهها را به شیوهای امن نگهداری کنند و از کاربردهای ثانویه یا در بدترین سناریو، سرقت دادهها جلوگیری کنند. در همین راستا، برخی بانکها به سمت طراحی الگوریتمهای موسوم به «هوش مصنوعی حریم خصوصی محور» (Privacy-Preserving AI) حرکت کردهاند که دادهها را بدون انتقال مستقیم، در محل پردازش کرده یا از روشهای رمزنگاری مانند «یادگیری ساختارمند یا فدرال» (Federated Learning) استفاده میکنند.

بعد دیگر چالش، مسئولیتپذیری در قبال تصمیمات الگوریتمی است. وقتی یک مدل اعتباری بهاشتباه کاربری را در فهرست سیاه قرار میدهد یا یک عامل هوش مصنوعی تراکنش درستی را مسدود میکند، چه کسی مسئول است؟ توسعهدهنده الگوریتم، مدیر یا ناظر مالی. این دست سؤالها با افزایش درجه خودمختاری عاملهای هوش مصنوعی و الگوریتم، پیچیدهتر و حساستر نیز شدهاند. برخی نظامهای حقوقی به دنبال تعریف چارچوبهایی برای انتساب مسئولیت هستند که در آن، سازمانهای بهرهبردار باید برای همه تصمیمات مبتنی بر هوش مصنوعی، مسیرهای بازنگری انسانی و سازوکارهای اعتراض و اصلاح پیشبینی کنند. مفهومی که در ادبیات فناوری با عنوان «انسان در حلقه» (Human-in-the-Loop) شناخته میشود.

در کنار همه اینها، لازم است نظامهای نظارتی و رگولاتوری خود نیز بهروز شوند. بسیاری از قوانین سنتی حوزه مالی برای مواجهه با سامانههایی که یاد میگیرند، تصمیم میگیرند و خود را بازتنظیم میکنند طراحی نشدهاند. ازاینرو، رویکردهای نوین رگولاتوری همچون نظارت مبتنی بر مدیریت ریسک، آزمونهای اخلاقی پیش از استقرار و الزامات مستندسازی الگوریتمی در حال طراحی و استقرار هستند.

چشمانداز

آینده بانکداری نه در تصویری آرمانگرایانه از شعبات کاملاً خودکار خلاصه میشود و نه در سناریویی تلخ از موج بیکاری ناشی از جایگزینی انسان با ماشین؛ بلکه چشمانداز واقعبینانهتر، شکلگیری نوعی همزیستی میان انسان و ماشین است. زیستبومی جدید که در آن ماشینها به تقویت توانمندیهای انسانی و نه جایگزینی کامل آنها میپردازند. در این الگوی در حال تکامل، بانکها به نهادهایی تبدیل میشوند که در آن انسانها و سامانههای هوشمند در کنار یکدیگر تصمیم میگیرند، به مشتریان خدمات ارائه میکنند، ریسکها را مدیریت مینمایند و در نهایت، تجربهای عمیقتر و شخصیتر از خدمات مالی خلق میکنند.

نقش کارمندان بانک در این اکوسیستم جدید نیز دگرگون خواهد شد. وظایف تکراری، استاندارد و مبتنی بر قواعد صریح به هوش مصنوعی سپرده میشود و در مقابل، تمرکز نیروی انسانی بر حوزههایی معطوف خواهد شد که همچنان نیازمند قضاوت انسانی، حل مسئله پیچیده و تعامل انسانی هستند.

اما مسئولیتهای انسانی در آینده بانکداری، تنها به تعامل انسانی با مشتریان محدود نمیشود. کارمندان بانک بهعنوان تحلیلگر و ناظر نیز ایفای نقش خواهند کرد؛ افرادی که خروجی مدلهای یادگیری ماشین را تحلیل میکنند، موارد استثنایی را شناسایی کرده و در صورت لزوم، تصمیمات الگوریتمی را به چالش میکشند. در این مسیر، مهارتهایی نظیر تفکر انتقادی، توانایی تعامل میانتیمی، درک محدودیتهای فناوری و توانایی تفسیر خروجیهای مدلهای هوش مصنوعی، اهمیت فزایندهای خواهند یافت. همچنین نقشهای جدیدی در حال ظهور است: از جمله «ممیز الگوریتم» که بر کارایی، شفافیت و تبعیضزدایی مدلها نظارت میکند یا «اخلاقپژوه داده» که اطمینان مییابد تصمیمات فناوری در چارچوب ارزشهای انسانی اتخاذ میشود.

در کنار همه این تحولات، باید به یاد داشته باشیم که مسیر پیش رو آزمونی برای بلوغ اجتماعی ما در مواجهه با فناوری است. انقلاب هوش مصنوعی در بانکداری نهتنها درباره اتوماسیون و تحلیل پیشرفته است، بلکه درباره توانایی ما برای هدایت فناوری بهسوی آیندهای عادلانهتر، امنتر و انسانیتر است. اگر بتوانیم الگوریتمها را در خدمت ارزشهای انسانی، در چارچوبهای حقوقی مسئولانه و با نظارت مستقل نگه داریم، خواهیم توانست از ظرفیت عظیم این فناوری برای بازطراحی یک بانکداری فراگیر، شفاف و متعهد بهره ببریم.