از داتکام تا انویدیا؛ نگاهی به شباهتها و تفاوتهای یک رونق پرهیجان

آیا هوش مصنوعی حباب بعدی اقتصاد است؟

سید محمدجواد فیاض

سید محمدجواد فیاض- ۲۸ مرداد ۱۴۰۴

با ادامهی افزایش قیمت سهام شرکتهای بزرگ فناوری و بازگشت خیرهکننده عرضههای اولیه عمومی (IPO)، صداهای مشابه دوران داتکام بلندتر میشوند.

وقتی «جنسن هوانگ» (Jensen Huang) مدیرعامل انویدیا، در اوایل آگوست سال جاری میلادی در کاخ سفید با دونالد ترامپ دیدار کرد؛ دلایل زیادی برای خوشحالی داشت. بیشتر تراشههای انویدیا که برای آموزش مدلهای هوش مصنوعی مولد استفاده میشوند، در آسیا تولید میشوند. اما اوایل امسال، انویدیا متعهد شد که تولید خود را در ایالات متحده افزایش دهد و ترامپ نیز اعلام کرد شرکتهای تراشهسازی که متعهد به تولید محصولات خود را در آمریکا شوند از برخی تعرفههای سنگین جدیدی که دولت او قصد دارد بر نیمهرساناها اعمال کند، معاف خواهند شد. تنها یک روز بعد از این خبر، سهام انویدیا به بالاترین سطح تاریخی خود رسید و ارزش بازار آن به ۴.۴ تریلیون دلار رسید که آن را به باارزشترین شرکت جهان تبدیل کرد؛ حتی بالاتر از مایکروسافت، که خود نیز به شدت درگیر هوش مصنوعی است. رسانه Newyorker نیز در گزارشی به بررسی وضعیت هوش مصنوعی پرداخته است.

حافظه تاریخی

به دوران انفجار هوش مصنوعی خوش آمدید؛ یا شاید بهتر است بگوییم حباب هوش مصنوعی؟

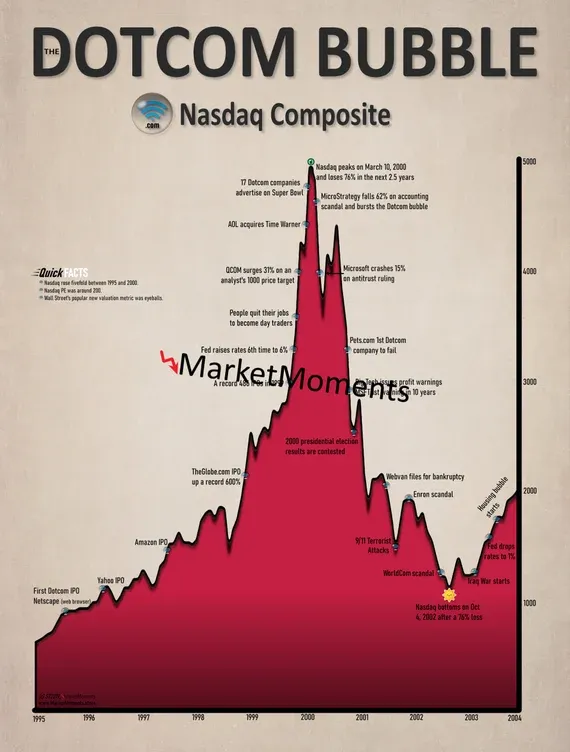

یش از ربع قرن از ترکیدن حباب بزرگ داتکام میگذرد، زمانی که صدها استارتاپ اینترنتی زیانده سهام خود را در بورس نزدک عرضه کردند و قیمت سهام بسیاری از شرکتهای فناوری به اوجهایی تاریخی رسید. اما در مارس و آوریل سال ۲۰۰۰، سهام فناوری سقوط کرد و متعاقباً بسیاری از استارتاپهای اینترنتی؛ اما نه همهی آنها، ورشکست شدند. در چند ماه اخیر، بحثهایی در وال استریت در جریان بوده که آیا موج کنونی فناوری در مسیری مشابه حرکت میکند یا خیر؟ در ماه مارس سال جاری میلادی، مقالهای تحقیقاتی با عنوان «۲۵ سال بعد؛ درسهایی از ترکیدن حباب فناوری» (25 Years On; Lessons from the Bursting of the Technology Bubble) از سوی تیمی از تحلیلگران سرمایهگذاری گلدمن ساکس منتشر شد. تیم تحقیقاتی استدلال کردند که اینگونه نیست: «اگرچه اشتیاق به سهام فناوری در سالهای اخیر به شدت افزایش یافته، اما یک حباب نبوده زیرا افزایش قیمتها با اصول سودآوری قوی توجیه شده است.» تحلیلگران به قدرت درآمدی هفت شرکت بزرگ، معروف به «Magnificent Seven» شامل آلفبت، آمازون، اپل، متا، مایکروسافت، انویدیا و تسلا اشاره کردند. بین سهماههی اول سال ۲۰۲۲ و سهماههی اول سال جاری، درآمدهای انویدیا پنج برابر شده و سود پس از مالیات آن بیش از ده برابر افزایش یافته است.

این مقالهی گلدمن ساکس یک درس تاریخی مفید نیز ارائه داد. بین سالهای ۱۹۹۵ تا ۲۰۰۰، شاخص نزدک که مملو از سهام فناوری است، پنج برابر شد و در اوج بازار، یک معیار ارزشگذاری پرکاربرد برای سهام معاملهشده در آن؛ یعنی نسبت قیمت به درآمد (Price–earnings ratio) یا همان «P/E» به بیش از صد و پنجاه رسید؛ سطحی که پیش از آن یا پس از آن هرگز دیده نشده بود. در مقام مقایسه، دورهی پنجساله از مارس ۲۰۲۰ تا مارس ۲۰۲۵ نسبتاً آرام بوده است؛ هرچند که شاخص نزدک تقریباً دو برابر شده و نسبت P/E بهطور قابلتوجهی افزایش یافته، اما به هیچوجه به ارقام سهرقمی نزدیک نشده است.

بسیاری از مردم یا اوجهای دوران داتکام را فراموش کردهاند یا آنقدر جوان هستند که آن را به یاد نمیآورند. در منطق هیجانات و احساسات غیرقابلکنترل بازار یا به عبارت حرفهای هیستریهای (Hysteria) سوداگرانه؛ از «تولیپمانیا»1 گرفته تا ظهور 2Pets.com؛ هیجاناتی مانند طمع، فومو یا همان ترس از جا ماندن (Fear of missing out – FOMO) و «نظریه احمق بزرگتر»3 در سرمایهگذاری در نهایت با هم ترکیب میشوند تا احتیاط، عقل سلیم و جاذبهی مالی را کنار بزنند. در مارس گذشته، FOMO و دنبالهروی از روند در وال استریت فراوان بود، اما به سطح اواخر دههی نود نرسیده بود. با این حال، پنج ماه بعد، صداهای مشابه دوران داتکام بلندتر شدهاند.

تبدیل به حباب

شرکت فناوری «پالانتیر» (Palantir Technologies) را میتوان بهعنوان نمونه بررسی کرد؛ شرکتی که نرمافزار هوش مصنوعی آن را پنتاگون، سیا و اداره مهاجرت و گمرک آمریکا (ICE) و همچنین بسیاری از شرکتهای تجاری استفاده میکنند. چند روز پیش از دیدار هوانگ با کاخ سفید، پالانتیر گزارش درآمدی مثبتی منتشر کرد و طبق دادههای پایگاهداده یاهو فایننس (Yahoo Finance)؛ خود بازار، این شرکت را بیش از ششصد برابر درآمدهایش در دوازده ماه گذشته و حدود صد و سی برابر فروشش در همین بازه زمانی ارزشگذاری کرد. حتی در اواخر دههی نود هم چنین ارقامی باعث شگفتی میشد.

عرضههای اولیه عمومی خیرهکننده که یکی دیگر از ویژگیهای دوران داتکام بود نیز در حال بازگشت هستند. در پایان ماه جولای، شرکت فیگما (Figma)؛ شرکتی که نرمافزارهایی برای توسعهدهندگان وب تولید میکند و قابلیتهای هوش مصنوعی را به مجموعه محصولات خود اضافه کرده، سهام خود را در بورس نیویورک با قیمت ۳۳ دلار به ازای هر سهم عرضه کرد. با شروع معاملات، قیمت به ۸۵ دلار جهش پیدا کرد و در پایان روز به ۱۱۵.۵ دلار رسید؛ یعنی سودی ۲۵۰ درصدی نسبت به قیمت عرضه. تماشای این تحرکات بازار، یادآور زمانی است که نتاسکیپ (Netscape) سازنده مرورگر وب نتاسکیپ نویگیتور(Netscape Navigator)، وارد بورس شد. سهام آن با قیمت ۲۸ دلار عرضه شد، به ۷۵ دلار رسید و در نهایت با ۵۸.۲۵ دلار بسته شد. هر چند از نظر درصد افزایش ارزش سهام، این جهش کمتر از رشد روز اول سهام فیگما است اما اغلب از آن به عنوان آغاز حباب داتکام یاد میشود. البته باید اشاره کرد که از زمان عرضه اولیه فیگما، قیمت سهام آن به زیر ۸۰ دلار بازگشته است. چنین چیزی میتواند نشانهای از بازگشت عقلانیت به بازار تلقی شود اما با توجه به اینکه این سهام همچنان بیش از دو برابر قیمت عرضه معامله میشود، شرکتهای خصوصی دیگر در حوزه هوش مصنوعی تشویق خواهند شد تا وارد بازار سهام شوند.

ظرفیتهای پنهان

شرکت «رنسانس کپیتال» (Renaissance Capital)، یک شرکت تحقیقاتی متخصص در عرضههای اولیه، هشت نامزد برجسته شامل اوپنایآی، انتروپیک، کوهیر، دیتابریکس، سیمفونیایآی، وایمو، اسکیل ایآی و پرپلکسیتی (OpenAI, Anthropic, Cohere, Databricks, SymphonyAI, Waymo, Scale AI, Perplexity) را فهرست کرده است. تقریباً همهی این شرکتها یونیکورن هستند؛ یعنی در معاملات جذب سرمایه با سرمایهگذاران خطرپذیر و سایر سرمایهگذاران اولیه، ارزشی بیش از یک میلیارد دلار داشتهاند. اما طبق گزارش شرکت تحقیقاتی ترکسن (Tracxn)، در سراسر ایالات متحده حدود هفت هزار شرکت کوچک و کمتر شناختهشده در حوزه هوش مصنوعی وجود دارد که بیش از هزارتای آنها تاکنون از سرمایهگذاران خارجی بودجه سری A برای تأمین مالی فعالیتهایشان دریافت کردهاند.

دسترسی آسان به بودجه در مراحل اولیه به این معنی است که شرط لازم برای ایجاد حبابی به سبک دات کام وجود دارد. سه شرط دیگر نیز وجود دارد: هیجان سرمایهگذاران درباره یک فناوری تحولآفرین که هوش مصنوعی مولد بهوضوح پتانسیل تأثیرگذاری بر بخشهای وسیعی از اقتصاد را دارد؛ یک خط تولید در وال استریت که توسط بانکداران سرمایهگذاری اداره میشود و مشتاق کسب درآمد از طریق سازماندهی عرضه اولیه سهام (I.P.O.) هستند و سیاستهای حمایتی. در ماه گذشته میلادی، دولت ترامپ «برنامه عملیاتی هوش مصنوعی» (AI Action Plan) را اعلام کرد که هدفش حذف موانع برای استقرار این فناوری جدید و جلوگیری از وضع قوانین نظارتی دستوپاگیر برای هوش مصنوعی توسط ایالتهاست. در همین حال، به نظر میرسد فدرال رزرو هم در حال آمادهسازی کاهش نرخ بهره در ماه آینده است که میتواند بازارها را بیش از پیش تقویت کند.

رانت و انحصار

با این حال، تفاوتهای مهمی بین امروز و دهه نود وجود دارد. یکی از این تفاوتها این است که اقتصاد آنلاین دیگر یک دشت وسیع و باز نیست که افراد کارآفرین بتوانند در آن رویابافی کنند. این اقتصاد اکنون به یک دژ سرمایهداری انحصاری تبدیل شده که آن غولهای فناوری بر آن تسلط دارند. در دوران داتکام یا دستکم در مراحل اولیهی آن، استارتاپهای کوچک میتوانستند بهطور منطقی امیدوار باشند که بتوانند از مزیت پیشگامبودن استفاده کنند، موفقیتهای اولیه به دست آورند و کسبوکارهای پایداری ایجاد کنند. اما در اقتصاد هوش مصنوعی به نظر میرسد بسیاری از منفعتها نصیب شرکتهای بزرگی میشود که توانایی ساخت و نگهداری مدلهای بزرگ هوش مصنوعی را دارند و میتوانند از قدرت بازار و توان مالی خود برای دفع یا حتی خرید رقبای بالقوه استفاده کنند. یک سیاست ضدانحصاری قوی شاید بتواند از بروز این اتفاقات جلوگیری کند اما طبق گزارشی از والاستریت ژورنال، تعهد دولت ایالات متحده به دنبالکردن چنین سیاستی در حال حاضر تحتفشار لابیگران و دلالان قدرتی که روابط نزدیکی با رئیسجمهور دارند، تهدید میشود. اگر سرمایهگذاران به این نتیجه برسند که رانت و انحصار، آیندهی اقتصاد مبتنی بر هوش مصنوعی است، نتیجه در بازار سهام میتواند به معنای سودهای بیشتر برای غولهای فعلی صنعت باشد، نه یک حباب گسترده.

عدمقطعیتها

البته که با قطعیت کامل نمیتوان چنین حرفی زد. هوش مصنوعی هنوز در مرحلهی ساخت زیرساختها یعنی آموزش مدلهای زبانی بزرگ، ساخت مراکز داده و… به سر میبرد. کاربردهای هوش مصنوعی بهتازگی شروع به نفوذ در اقتصاد کردهاند و هیچکس بهطور قطع نمیداند که این فناوری تا چه حد تحولآفرین و سودآور خواهد بود. در چنین محیطی، بسیاری از سرمایهگذاران از استراتژی قدیمی «تب طلا» (Gold Rush) پیروی میکنند؛ یعنی خرید سهام شرکتهایی سنعتی و مالکان معادن بزرگ؛ اما تاریخ به ما میآموزد که حتی این استراتژی هم بدون ریسک نیست. در یک تحلیل جالب که در پلتفرم خبری مالی سیکینگ آلفا (Seeking Alpha) منتشر شد، تحلیلگری به نام «KCI Research» انویدیا را با سیسکو، شرکتی که سهامش در سالهای ۱۹۹۸-۹۹ بهصورت پارابولیک رشد داشت مقایسه کرد،. همانطور که اکنون واحدهای پردازش گرافیکی (GPU) انویدیا بهعنوان اجزای ضروری زیرساخت هوش مصنوعی تلقی میشوند، روترها و تجهیزات شبکهی سیسکو نیز بهعنوان اجزای حیاتی توسعهی اینترنت دیده میشدند و برای مدتی، تقاضا برای آنها تقریباً نامحدود به نظر میرسید. سیسکو هم مانند انویدیا شرکتی نوآور و بسیار سودآور بود اما در آوریل ۲۰۰۰، سهامش تقریباً چهل درصد افت کرد و یک سال بعد حدود هشتاد درصد کاهش یافت حتی ربع قرن بعد، هنوز به اوج قیمت خود در اوایل سال ۲۰۰۰ نرسیده است؛ هرچند اخیراً کمی به آن نزدیک شده است.

مقایسهی انویدیا و سیسکو یادآور گفتهای از «بنجامین گراهام» (Benjamin Graham)، تحلیلگر پیشگام سهام و مربی وارن بافت، است: «در کوتاهمدت، بازار سهام یک ماشین رأیگیری است، اما در بلندمدت، یک ماشین وزنکشی است که جریانهای نقدی شرکتها را میسنجد». بهطور طنزآمیزی، این مقایسهی انویدیا و سیسکو بهطور غیرعمدی نشان داد که کوتاهمدت میتواند چقدر طولانی باشد و پیشبینی پایان آن چقدر خطرناک است.

- «حباب اقتصادی گل لاله» معروف به «تولیپمانیا» (Tulip mania) در قرن هفدهم در هلند رخ داد که به نوعی اولین حباب اقتصادی و یکی از سه حباب اقتصادی بزرگ در تاریخ معاصر اروپا بهشمار میآید. ↩︎

- Pets.com شرکتی که با یه ایده جذاب فروش آنلاین لوازم حیوانات خانگی مثل غذا، اسباببازی و لوازم جانبی، با الهام از موفقیت آمازون در تجارت الکترونیک و در ادامه با حمایت آمازون شروع کرد، اما به خاطر مدل کسبوکار ضعیف، هزینههای بیرویه و بازار نابالغ شکست خورد. ↩︎

- در اقتصاد و بر اساس «نظریه احمقتر از من» یا «احمق بزرگتر» (به انگلیسی: Greater fool theory) یک شخص میتواند با خرید یک کالا، سهام، ارز یا هر چیز دیگری، گرانتر از ارزش واقعی آن، پول به دست آورد، به شرطی که بتواند آنچه خریدهاست را به قیمتی بالاتر به شخص دیگری بفروشد. ↩︎