ارزش سهام مرتبط با هوش مصنوعی در حال اوجگیریاند. سقوط آنها چقدر میتواند دردناک باشد؟

چه میشود اگر بازار سهام هوش مصنوعی منفجر شود؟

سید محمدجواد فیاض

سید محمدجواد فیاض- ۲۰ مهر ۱۴۰۴

از زمان عرضه ChatGPT در سال ۲۰۲۲، ارزش بازار سهام آمریکا حدود ۲۱ تریلیون دلار افزایش یافته است. فقط ده شرکت از جمله آمازون، برادکام و انویدیا ۵۵ درصد از این رشد را به خود اختصاص دادهاند. همه این شرکتها از هیجان موجود درباره هوش مصنوعی بهره بردهاند، و تنها آنها نیستند.

«لری الیسون» برای مدتی کوتاه به ثروتمندترین فرد جهان تبدیل شد، زیرا هیجان پیرامون هوش مصنوعی باعث شد ارزش سهام شرکت او یعنی اوراکل، بهشدت افزایش یابد. در نیمه اول سال، رونق سرمایهگذاری در حوزه فناوری اطلاعات تمام رشد تولید ناخالص داخلی آمریکا را به خود اختصاص داد و در سال جاری، یکسوم سرمایهگذاریهای خطرپذیر در غرب به شرکتهای فعال در حوزه هوش مصنوعی رفته است.

بازار به این دلیل داغ است که بسیاری معتقدند هوش مصنوعی اقتصاد را متحول خواهد کرد. سرمایهگذاران شرکت Sequoia Capital اخیراً گفتهاند این فناوری «بهاندازه انقلاب صنعتی، اگر نه بزرگتر، تأثیرگذار خواهد بود». سال گذشته میلادی، «گاوین بیکر» (Gavin Baker) مدیر دارایی شرکت Atreides Managementدر یک پادکست بیان کرد که رهبران هوش مصنوعی فقط به دنبال «دهها یا صدها تریلیون ارزش افزوده برای شرکتهایشان» نیستند، بلکه «در مسابقهای برای خلق یک خدای دیجیتال» هستند. چنین باورهایی میتواند هر میزان هزینهای را توجیه کند.

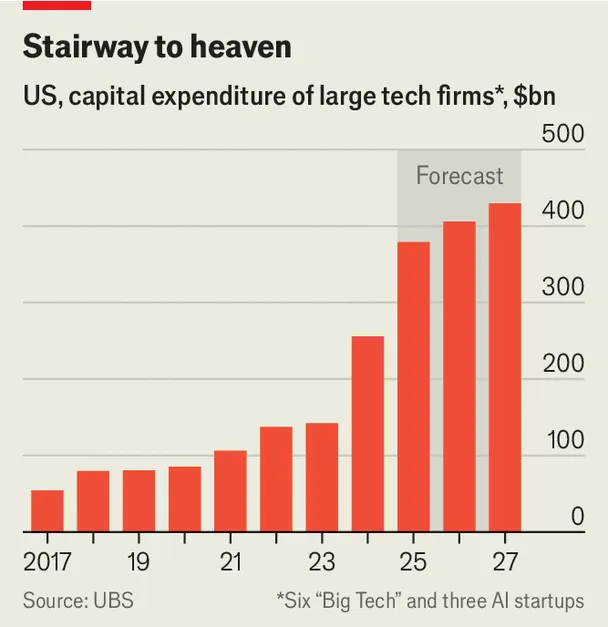

آیا هوش مصنوعی واقعاً میتواند شبیه یک خدا شود؟ شاید، اما گزارشی تازه از بانک UBS نشان میدهد که درآمدهای حاصلشده تاکنون «ناامیدکننده» بوده است. بر اساس محاسبات The Economist، مجموع درآمدهای شرکتهای پیشرو هوش مصنوعی در غرب اکنون حدود ۵۰ میلیارد دلار در سال است. اگرچه این درآمدها سریع رشد میکنند، هنوز بخش بسیار کوچکی از سرمایهگذاری ۲.۹ تریلیون دلاری پیشبینیشده در مراکز داده جدید در جهان بین سالهای ۲۰۲۵ تا ۲۰۲۸ (بر اساس برآورد بانک مورگان استنلی و بدون احتساب هزینه انرژی) به شمار میرود. درآمدهای هوش مصنوعی میتوانند سریع رشد کنند، اما تنها درصورتیکه شرکتها همچنان معتقد باشند این فناوری برایشان مفید است و چنین چیزی تضمینشده نیست. مطالعهای از محققان MIT نشان میدهد که ۹۵ درصد سازمانها از سرمایهگذاری در هوش مصنوعی مولد «هیچ بازدهی» دریافت نکردهاند.

جای تعجب نیست که افراد بیشتری میپرسند آیا سرمایهگذاری در هوش مصنوعی به طور غیرمنطقی هیجانی شده است. صندوق پوشش ریسک Praetorian Capital عنوان میکند: «انگار Global Crossing دوباره متولد شده است»؛ اشاره به شرکتی که در دوره داتکام بهشدت و بیش از حد در فیبرهای قارهای سرمایهگذاری کرده بود. بر اساس گزارش دیگری از UBS: «ارزشگذاریها در این حوزه واقعاً قرمز شدهاند و فضای کمی برای ناامیدیهای نقدینگی باقی گذاشتهاند». «تورستن اسلوک» (Torsten Slok) از شرکت سرمایهگذاری خصوصی Apolloاشاره کرده که سهام هوش مصنوعی نسبت به سهام داتکام در سال ۱۹۹۹ ارزش بالاتری دارند. حتی سم آلتمن، مدیر OpenAI نیز هشدار میدهد: «آیا در دورهای هستیم که سرمایهگذاران بهطورکلی بیش از حد نسبت به هوش مصنوعی هیجانزده شدهاند؟ به نظر من بله.»

چنین بازخوردی شاید به نظر اعترافی قابلتوجه برسد، اما آلتمن و همفکرانش همچنین میگویند که حبابها در ظهور فناوریهای جدید طبیعی هستند. «مایکل پارِخ» (Michael Parekh)، تحلیلگر سابق گلدمن ساکس در این باره اظهار میکند: «هیجان فناوری همیشه جلوتر از واقعیتهای فناوری حرکت میکند». مطالعهای که در سال ۲۰۰۸ توسط بانک فدرال رزرو سانفرانسیسکو منتشر شد نشان میدهد: «تاریخ نشان میدهد دورههای نوآوریهای فناورانه بزرگ معمولاً با حبابهای سفتهبازانه همراه بودهاند، زیرا سرمایهگذاران نسبت به پیشرفتهای واقعی بهرهوری واکنش افراطی نشان میدهند». یک مطالعه دانشگاهی در سال ۲۰۱۸ که ۵۱ نوآوری بین سالهای ۱۸۲۵ تا ۲۰۰۰ را بررسی کرده بود نیز نشان داد که ۳۷ مورد از این نوآوریها با حبابهای سرمایهگذاری همراه بودهاند. اما بیشتر این حبابها مانع از آن نشدند که فناوریهای مربوطه جهان را درنوردند. در بریتانیا، دو حباب بزرگ راهآهن در دهههای ۱۸۴۰ و ۱۸۶۰ رخ داد؛ بااینحال این کشور امروزه شبکه گستردهای از راهآهن دارد. سرمایهگذاران آمریکایی در اواخر دهه ۱۸۰۰ بهشدت به شرکتهای الکتریک نوری علاقهمند شدند و بسیاری پول خود را از دست دادند، اما امروز آمریکاییها همچنان میخواهند شبها روشنایی داشته باشند. هوش مصنوعی نیز احتمالاً مسیر مشابهی خواهد داشت؛ حبابها میآیند و میروند، اما خدای دیجیتال میتواند جاودانه بماند.

اما بااینحال، یک سقوط میتواند پیامدهای بزرگی داشته باشد. یکی از درسهای تاریخ این است که وقتی حبابهای فناوری میترکند، شرکتهای پیشرو جای خود را به تازهواردها میدهند. «آلاسدیر نِیرن» (Alasdair Nairn) در کتاب «Engines That Move Markets» که به اواخر قرن نوزدهم میپردازد، مینویسد: «بزرگترین و موفقترین شرکتهای تولید ملزومات روشنایی، زمانی که نقدینگی به مشکل خورد، تغییر کنترل را تجربه کردند.» بسیاری از شرکتهایی که در روزهای اولیه راهآهن، تلگراف و تلفن سلطه داشتند نیز بهسرعت موقعیت خود را از دست دادند. چه کسی Vulcatron، از حباب الکترونیک آمریکا در دهه ۱۹۶۰، یا Corning، نامی آشنا در دوران داتکام را به یاد دارد؟ معجزه خواهد بود اگر در ده سال آینده همه هفت غول فناوری معروف به magnificent seven ذکر شده و بزرگترین استارتاپهای هوش مصنوعی همچنان وجود داشته باشند.

برای جامعه پیامدهای سقوط فناوری بسیار متفاوت است. ترکیدن حباب الکترونیک آمریکا در دهه ۱۹۶۰ تقریباً اقتصاد را لمس نکرد؛ اما ترکیدن حباب راهآهن در دهه ۱۸۷۰ منجر به طولانیترین رکود در تاریخ آمریکا شد. تحلیل The Economist از حبابهای فناوری گذشته نشان میدهد چند عامل بیش از همه اهمیت دارند:

- چه چیزی رونق را آغاز کرده؟

- ماهیت سرمایهگذاریها

- چه کسی متحمل ضرر میشود.

ابتدا به جرقههای اولیه نگاه کنیم. «ویلیام کویین» و «جان ترنر» (William Quinn and John Turner)، دو مورخ اقتصادی، در کتاب خود به نام «Boom and Bust» تفاوت بین جرقههای سیاسی و فناوری را توضیح میدهند. حبابهایی که توسط سیاستمداران مثلاً از طریق تغییر مقررات یا مالیات ایجاد میشوند، آسیب بیشتری نسبت به حبابهای ناشی از فناوری جدید وارد میکنند. جرقههای سیاسی سرمایهگذاران را به رفتار گروهی سوق میدهند. مالیاتهای سبک بر املاک، نرخ بهره پایین و آزادسازی مالی در دهه ۱۹۸۰ در ژاپن منجر به حباب عظیم دارایی شد. دههها پس از ترکیدن این حباب، اقتصاد ژاپن همچنان کند بود. در مقابل، جرقههای فناوری آسیب کمتری میزنند؛ بهطوریکه پس از جنون داتکام، رکود بلندمدتی رخ نداد.

اندازه و دوام سرمایهگذاری نیز مهم است. در بریتانیا در دهه ۱۸۴۰، سرمایهگذاران بهشدت به راهآهن علاقهمند شدند. از ۱۸۴۴ تا ۱۸۴۷، سرمایهگذاری از ۵ درصد به ۱۳ درصد تولید ناخالص داخلی بریتانیا رسید. اما وقتی حباب ترکید، سرمایهگذاری نصف و نرخ بیکاری دوبرابر شد. سپس نحوه تخصیص سرمایه اهمیت دارد. بسیاری از سرمایهگذاریهای شرکتهای الکترونیکی ژاپن در دهه ۱۹۸۰ در عمل کاربردی نداشتند. در مقابل حبابها اگر داراییهای پایدار ایجاد کنند میتوانند برای جامعه منفعت داشته باشند. جنون راهآهن ساختار اصلی شبکه ریلی انگلستان را ایجاد کرد، حتی اگر سودآوری مدتی طول کشید. دهها میلیون مایل کابل فیبر نوری که در اواخر دهه ۱۹۹۰ در آمریکا نصب شد که در زمان خود بیش از نیاز اینترنت بود؛ اما در سالهای اخیر به خدمات دادهمحور مانند استریمینگ و تماس تصویری کمک کرده است.

عامل نهایی که شدت سقوط را تعیین میکند این است که چه کسی متحمل ضرر میشود. وقتی تعداد زیادی سرمایهگذار خرد هر کدام کمی ضرر کنند، آسیب اقتصادی محدود است؛ تقریباً مشابه همان اتفاقی که پس از حبابهای الکترونیک و داتکام آمریکا رخ داد. اما در حباب راهآهن بریتانیا در دهه ۱۸۶۰، ضررها در بانکها متمرکز بود که با وامهای بد زیادی مواجه شدند و سپس اعطای وام جدید را کاهش دادند و رکود را تشدید کردند.

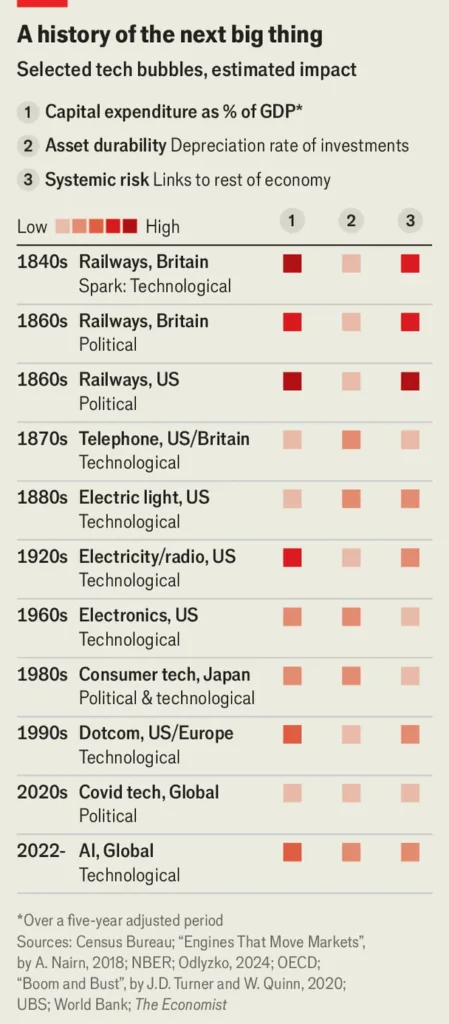

اما هوش مصنوعی در کجای این طیف قرار میگیرد؟ برای ارزیابی، The Economist ده حباب تاریخی را بررسی و آنها را بر اساس چهار عامل جرقه، سرمایهگذاری تجمعی، دوام سرمایهگذاری و گروه سرمایهگذار سنجید. بر اساس برآورد تقریبی، حباب احتمالی هوش مصنوعی فقط از سه حباب بزرگ راهآهن قرن نوزدهم عقبتر خواهد بود.

جرقه رونق هوش مصنوعی، فناوری است؛ اما سیاستمداران نیز به آن دامن میزنند. مقالهای پراستناد با عنوان «Attention is All You Need» در سال ۲۰۱۷ منتشر شد و OpenAI در سال ۲۰۲۲ ChatGPT را عرضه کرد. این تحولات هیچ ربطی به سیاست نداشتند. بااینحال، اخیراً دولتها حمایت از قهرمانان هوش مصنوعی خود را آغاز کردهاند. دولت آمریکا به ریاست دونالد ترامپ وعده داده مقررات را کاهش دهد و زیرساخت و نیروی کار لازم برای رسیدن به «سلطه جهانی» را فراهم کند. دولتهای کشورهای حاشیه خلیجفارس نیز میلیاردها دلار در سرمایهگذاری هوش مصنوعی میریزند.

ماهیت سرمایهگذاریهای هوش مصنوعی نیز نگرانکننده است. در حال حاضر، این هجوم سرمایه نسبتاً کم به نظر میرسد؛ البته اگر آن را با استانداردهای تاریخی مقایسه کنیم. بر اساس خوشبینانهترین برآورد The Economist ، شرکتهای هوش مصنوعی آمریکا طی چهار سال گذشته معادل ۳ تا ۴ درصد تولید ناخالص داخلی سالانه آمریکا سرمایهگذاری کردهاند، درحالیکه سرمایهگذاری بریتانیاییها در راهآهن دهه ۱۸۴۰ معادل ۱۵ تا ۲۰درصد تولید ناخالص داخلی بود. بااینحال، اگر پیشبینیها درباره ساخت مراکز داده درست باشد، این وضعیت تغییر خواهد کرد.

علاوه بر این، سهم غیرمعمول بزرگی از سرمایهگذاریها صرف داراییهایی میشود که سریعاً ارزش خود را از دست میدهند. تراشههای پیشرفته انویدیا در چند سال آینده به طور اجتنابناپذیری قدیمی و کند خواهند شد. برآوردها نشان میدهد که متوسط عمر داراییهای شرکتهای فناوری آمریکا تنها ۹ سال است، درحالیکه داراییهای شرکتهای مخابراتی در دهه ۱۹۹۰ حدود ۱۵ سال دوام داشتند.

سؤال آخر این است که چه کسی ضررهای ناشی از سقوط را متحمل خواهد شد. بانک مورگان استنلی برآورد میکند که تقریباً نیمی از ۲.۹ تریلیون دلار سرمایهگذاری در مراکز داده از جریان نقدی شرکتهای بزرگ فناوری تأمین خواهد شد. این شرکتها در صورت تمایل میتوانند برای سرمایهگذاریهای خود وامهای بیشتری بگیرند، زیرا بدهی فعلی کمی دارند. این شرکتها حدود یکپنجم ارزش بازار شاخص S&P 500 را تشکیل میدهند، اما بهعنوان وامگیرندگان تنها ۲ درصد از بازار اوراققرضه سرمایهگذاریپذیر را به خود اختصاص دادهاند و ترازنامههایشان مستحکم به نظر میرسد.

سایر سرمایهگذاران بزرگ احتمالاً شرکتهای بیمه، صندوقهای بازنشستگی، صندوقهای ثروت ملی و خانوادههای ثروتمند خواهند بود. در آگوست سال جاری میلادی، PIMCO، یک سرمایهگذار بزرگ اوراققرضه و Blue Owl، یک شرکت اعتباری خصوصی، توسعه ۲۹ میلیارددلاری مرکز داده متا در لوئیزیانا را تأمین مالی کردند. اگر ارزش همه سرمایهگذاریهای هوش مصنوعی به صفر برسد، چنین سرمایهگذارانی متضرر خواهند شد، اما احتمالاً سیستم مالی را فرو نخواهند برد. ازآنجاییکه بانکهای آمریکایی بخش عمدهای از این رونق هوش مصنوعی را خودشان تأمین مالی نمیکنند، مواجهه آنها با این حوزه عمدتاً غیرمستقیم و از طریق چنین وامدهندگان غیربانکی است.

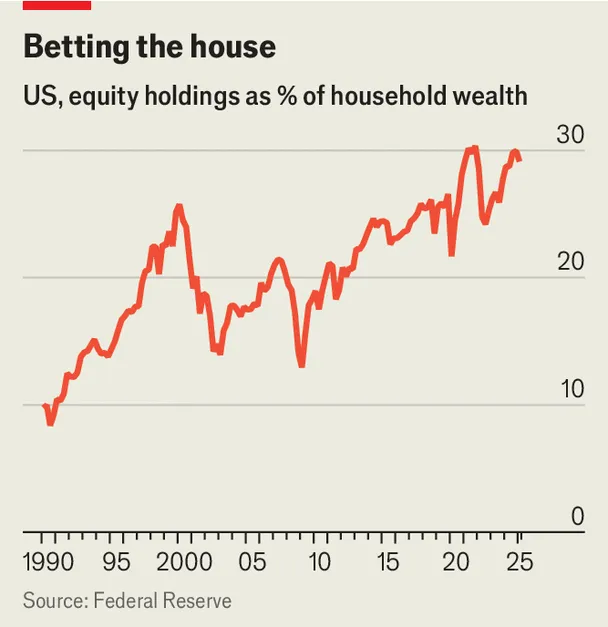

بااینحال، از جنبهای دیگر، اقتصاد آمریکا در موقعیتی تاریخی و منحصربهفرد قرار دارد و مواجهه افراد با بازار سهام هرگز تا این حد بالا نبوده است. مالکیت سهام حدود ۳۰ درصد از ثروت خالص خانوارهای آمریکایی را تشکیل میدهد، درحالیکه این رقم در اوایل دهه ۲۰۰۰ و در اوج حباب داتکام، ۲۶ درصد بود. این مالکیت عمدتاً در میان ثروتمندان متمرکز است؛ یعنی کسانی که مصرف آنها در ماههای اخیر محرک رشد اقتصادی بوده است. به گفته مشاوران Oxford Economics، مصرفکنندگان بهازای هر دلار تغییر در ثروت مالی حدود ۱۴ سنت افزایش یا کاهش مصرف دارند. این تغییرات بیشازپیش به چند شرکت بزرگ وابسته است که چشمانداز آنها با هوش مصنوعی شکل خواهد گرفت.

طی یک سال گذشته، وعده انقلاب فناوری حواسها را از واقعیت تلخ نهادهای متزلزل، موانع روبهافزایش و بدهی عظیم دولت آمریکا پرت کرده است. اگر خدای دیجیتال ظهور نکند یا حتی با کندی ظهور کند، سقوط بهشدت سخت خواهد بود.

گزارش حاضر در نسخه 13September 2025نشریه The Economist منتشر شده است.